私はお金が好きだった

私はお金が好きだった。大好きだった。

貯金箱は3つあるし、銀行口座は法人用も合わせて5つある。

外国の紙幣やコインもコレクターブックに入れて収集するくらい好きだ。

ただその情熱が急激になくなりつつある。

私は投資家レイ・ダリオ氏の考えが好きなのだが、6月に発売されたレイ・ダリオ氏の新著『HOW COUNTRIES GO BROKE THE BIG CYCLE』にこういう一節がある。

Since a debt asset is the promise to receive a specified amount of currency at a future date, debt and currency are essentially the same thing. If you don’

t like the currency, you must not like the debt asset(e.g, bonds), and if you don't like the bonds,you must not like the currency , if you take into consideration their relative yields. ( In other word, if you don‘t like one you must not like the other.)日本語訳:負債は、将来に指定された量の通貨を受け取る約束であるため、負債と通貨は本質的に同じものです。相対利回りを考慮すると、通貨が気に入らない場合は負債(債券など) も気に入らないはずです。また、債券が気に入らない場合は通貨も気に入らないはずです。 (言い換えれば、一方が気に入らないなら、他方も好きになってはいけないということです。)翻訳は引用者による

“HOW COUNTRIES GO BROKE THE BIG CYCLE ” Ray Dalio 著

Debt is currency and currency is debt(借金は通貨であり、通貨は借金である)

この考えは非常に示唆深く、しばらく考え込んでしまった。

通貨とその通貨を発行している国の国債はコインの表と裏であり、都合よく切り離すことはできないのだ。

私は日本円を好きになれるか

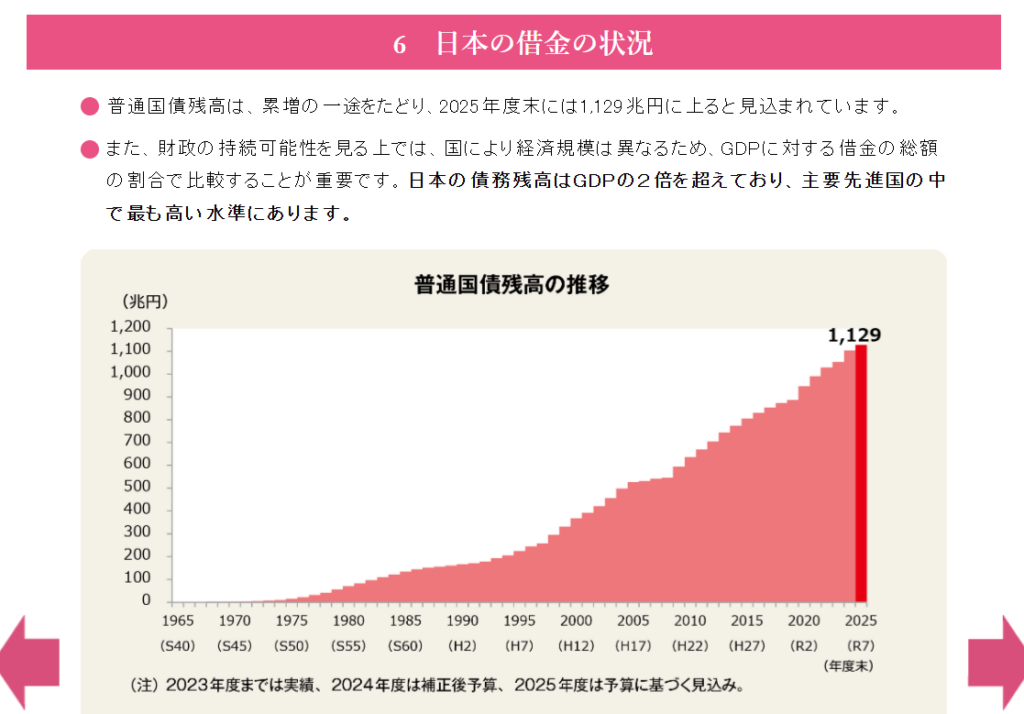

日本の国債残高を見てみよう。

2025年度末、日本の普通国債残高は1,129兆円に及び、これは日本のGDPの2倍を超える金額である。

日本の2年分の売上に相当する額が、借金として積み重なっている。

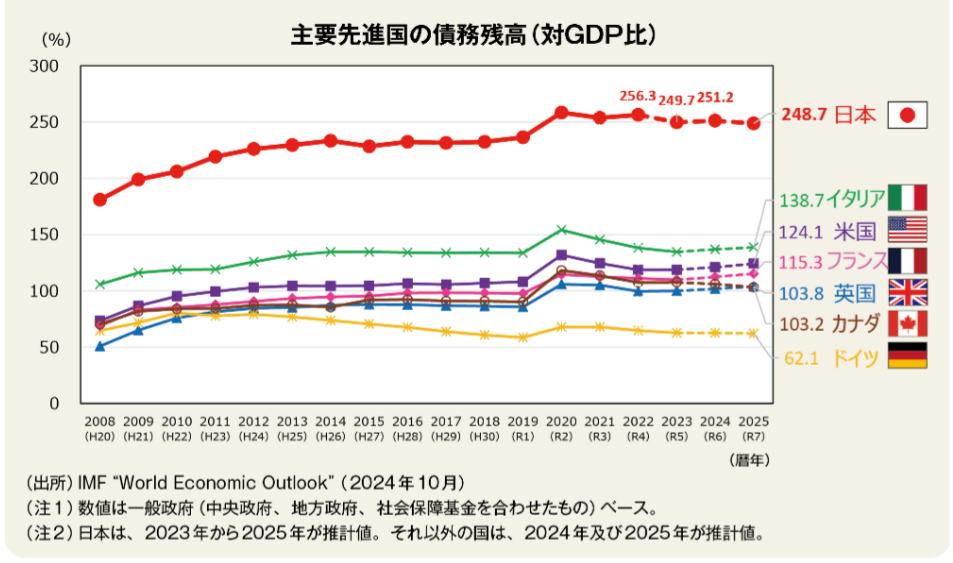

主要先進国で比較してもこの債務残高は対GDP比で突出して多い数字となっている。

日本円を貯金するということは、この国債残高を好きになれるか、今後日本がこの国債を返せると信じられるかというのが重要になってくる。

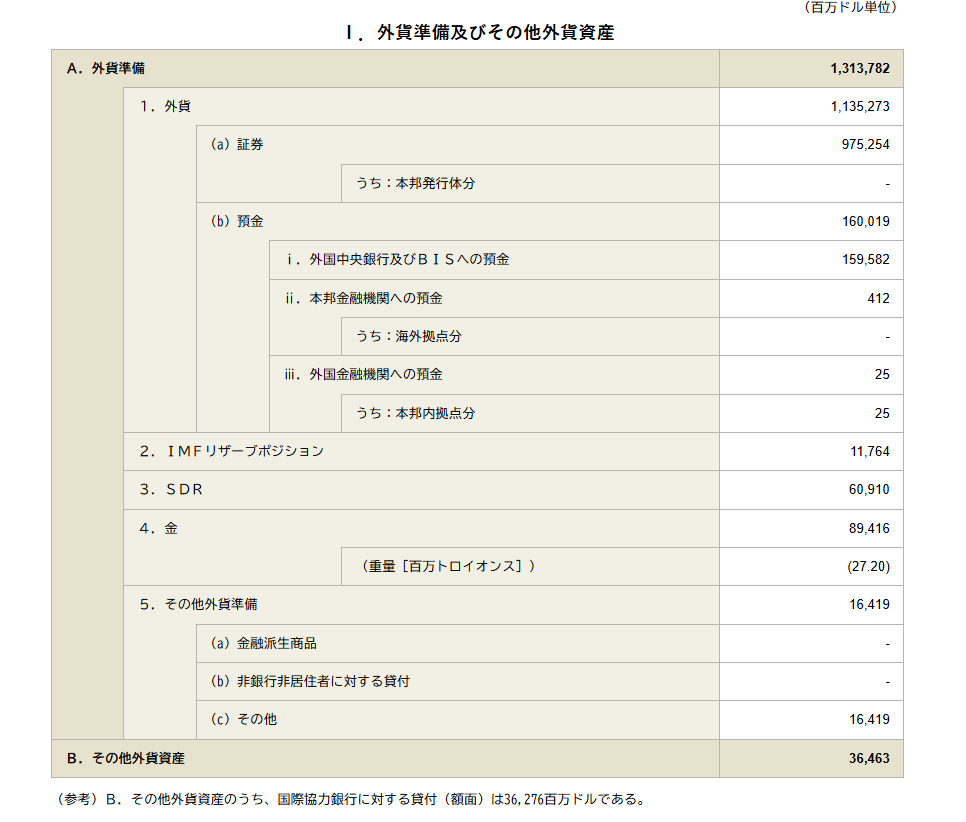

日本の外貨準備資産

しかし、日本には世界2位となる約533兆500億円の対外純資産を持っている。

その結果、対外純資産は、533兆500億円と、おととし末よりも60兆8613億円増えて、6年連続で過去最高を更新しました。

NHK「日本の対外純資産 6年連続過去最高も ドイツに抜かれ世界2位に」

国債残高1,129兆円にはほど遠いが、売れる資産はまだあるのだ。

この外貨準備資産は財務省と日本銀行が保有しているのだが、よくよく内訳を見ると、外貨証券のポジションが大きすぎるように私は感じる。

米国債を含む外貨証券のポジションが約74%であり、逆に金のポジションは全体の約7%ほどしかない。

日本が外貨資産として多く保有している米国債にも問題が存在する。

格付け会社ムーディーズは、2025年5月米国債の格付けを最上位のAaaから1段階引き下げAa1に引き下げたことを発表した。

米国の大手格付け会社ムーディーズ・インベスターズは5月16日、米国の長期発行体格付けなどに対して最上位のAaaから1段階引き下げAa1とした。

ムーディーズ・インベスターズが米国債の格付けを1段階引き下げ、今後の減税法案への影響に注目

また日本と同様、アメリカ自身も約4870兆円の債務が存在し、毎年のように債務上限問題が発生している。

米政府の債務が史上初めて34兆ドル(約4870兆円)を突破した。連邦議会は残り数週間の期限内に、新たな予算案で合意する必要がある。

米政府の債務、34兆ドルを突破 過去最大に

日本円を保有するということは、日本国自身の債務リスクとアメリカの債務リスク、2つを包容するということなのである。

レイ・ダリオは何を語るのか

債務と債務の金利支払い額を下げるために、政治家には以下の4つ手段があるとレイ・ダリオ氏は語る。

1. 緊縮財政(支出を抑える)

2.債務不履行と債務再編

3.必要以上にお金と信用を持つ人から、必要を満たせない人へ移転する(増税する)

4.貨幣を増発し価値を切り下げる

『世界秩序の変化に対処するための原則 なぜ国家は興亡するのか』 レイ・ダリオ著

この4つの中で解決策として採用されやすいのが、「必要以上にお金と信用を持つ人から、必要を満たせない人へ移転する(増税する)」と「貨幣を増発し価値を切り下げる」の2つの方法である。

特に貨幣を増発し価値を切り下げるという手法はもっと手軽であるため取られがちだ。

レイ・ダリオ氏は語る。

行き過ぎると、不換貨幣が過剰発行され、債務資産が売られ、前に述べられた「銀行取り付け」の動きにつながる。そうなると結局はお金と信用の価値が下がり、お金と債務の両方からの逃避が始まる。歴史を見ると、人は実体価値を維持する金、銀、株などや、こういった問題を持たない国の通貨や資産を求めるようになる。

『世界秩序の変化に対処するための原則 なぜ国家は興亡するのか』 レイ・ダリオ著

まだ銀行取り付けの動きまではいっていない。

しかし、1927年に起きた昭和金融恐慌のような取り付け騒ぎが起きないとも断言できない。

なぜなら前述した通り、日本円を保有するということは、日本国自身の債務リスクとアメリカの債務リスクを内包しているからだ。

いつそのリスクが顕在化しても不思議ではない。

この日本、アメリカの債務の積み上がり方を見ても、徐々に金、銀、プラチナ、株など実物資産に日本円を換えていくのが賢明だと私は思う。

コメントを残す